卧式加工中心

- 产品详情

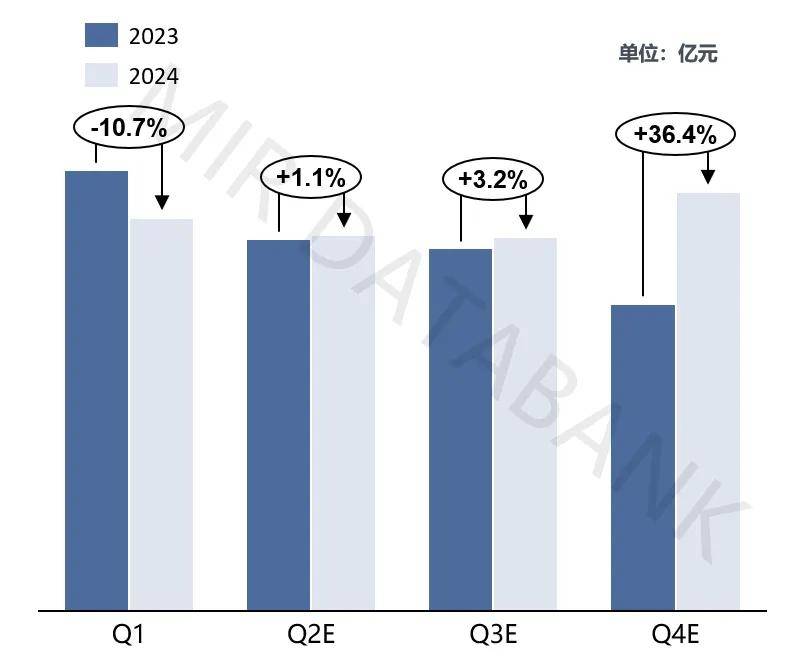

2024年,这个被称作“无春年”的春天已然悄然落幕,根据MIR DATABANK监测数据表明,2024年Q1中国金切机床市场规模约为136.2亿元,同比下滑10.7%。

纵观整体,虽然中国金切机床整体市场规模,较去年同期下滑10.7%,但整体来讲,整个机床行业已然中止2023年下半年的下跌趋势,环比实现28%的增长。

从行业端来看:2024年Q1,我们国家金属切削机床市场一扫2023年第四季度的低迷态势,随着下游需求端的逐步回暖,尤其是从3月份起,众多下游厂商的生产积极性明显提升,市场需求随之迎来增长。

从厂商端看:在2024年3月,国产机床厂商表现出色,业绩出现显著好转。但由于1-2月期间正值春节前夕,市场形势尚不明确,导致该时期整体销量较低,因此对提升一季度的增长贡献有限。

2024年第一季度,机床市场同比下滑10.7%,然而,与2023年下半年相比,整个行业显示出明显的复苏迹象,整体一季度有以下几个方面表现:

1) 在宏观层面,根据国家统计局发布的数据,2024年一季度国内生产总值(GDP)实际增速达到5.3%,超过了全年5%的目标增速,经济恢复情况较好。从机床行业看,国内市场需求慢慢地增长,拉动了多个领域对高端数字控制机床需求持续不断的增加,新增订单量有所增长,尽管在一季度未实现同比增长,但对整体机床业务提供了支撑;

2) 从机床进出口市场情况去看,2024年一季度美国及欧洲厂商业绩下滑明显,主要由于国产替代加速和关键技术突破,以及欧美产品交货周期过长导致客户购买意愿下降;

3) 从下业来看,国内需求的复苏显著推进了汽车和电子行业的需求量开始上涨,这两个行业实现环比增长,但不及去年同期水平;

4) 在4月初刚刚结束的CCMT展品中,国内高端数字控制机床数量明显增多,且在参观观众中,海外人员明显增多,海外需求整体向好。

从宏观数据及机床行业一季度表现能够准确的看出,国家对内需的刺激有了一定成效,未来能否维持内需健康持续增长是决定机床市场能否进入增长周期的关键。

在2024年一季度,机床的各个下业整体规模虽不及去年同期水平,但总的来看,各个行业已经中止连续下跌趋势,呈现出止跌企稳的迹象,预计随市场环境的改善和需求量开始上涨,未来有机会逐步扩大规模。

有关下业对比分析可在《2024年第一季度金切机床数据解读报告》中查看

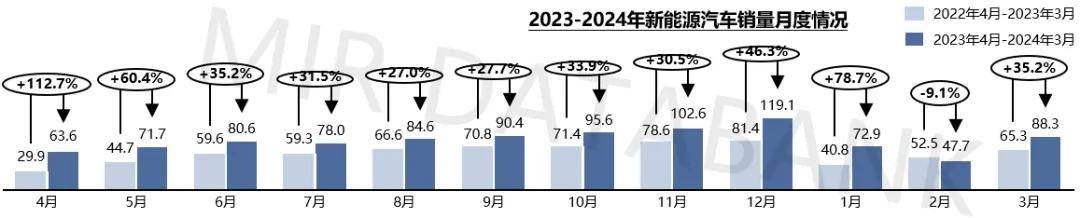

① 一季度,锂电池和芯片的成本下降带动了新能源汽车整车价格下调,主流车企推出了低价新车型和优惠政策,激发了消费者的购买热情。尽管如此,由于1-2月春节期间是全年汽车生产和销售的淡季,加之国内流动性紧缩、就业环境一般的大前提下,新能源汽车销量在第一季度同比增长了32%,环比下降了34%;

① 工程机械行业仍然有国家基建政策的有力支持,同时工程机械行业的出海浪潮仍在持续,助力了对我国工程机械产品的需求保持相对稳定;

② 航空航天市场需求基本持平,除了大飞机的国产化外,此外,低空经济潜力巨大,2024年各地均有针对低空经济行业的导向性政策,有可能成为航空航天行业市场规模的增长点。

受市场波动影响,整体行业面临着需求下降和价格竞争的双重压力,规模较小的厂商受到了更大的挑战,市场占有率进一步萎缩,行业内资源和优势更加集中在少数大规模的公司手中,整体集中度进一步提升。

从竞争格局看,外资厂商仍然稳居第一。随着日元汇率下行,日资品牌价格随之下降,内资品牌原有的价格上的优势受到了一定影响,在这样的背景下,内资品牌对客户的吸引力出现某些特定的程度的减弱。由此也能够准确的看出,若想在激烈的市场之间的竞争中站稳脚跟,赢得客户的认可,还需要在品牌口碑和客户信任感上做出努力,提升市场竞争力,以此扩大市场份额。

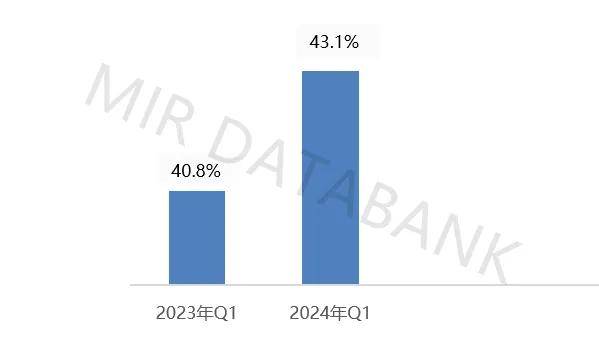

2023一季度 TOP10厂商销售金额占市场总规模40.8%,截至2024一季度 TOP10厂商销售金额占市场总规模达到43.1%,市场集中度CR10同比上升2.3%。

五轴联动数控是数控技术难度最大、应用场景范围最广的技术,它集计算机控制、高性能伺服驱动和精密加工技术于一体,应用于复杂曲面的高效、精密、自动化加工。五轴联动数控技术也是衡量一个国家精密零件制造能力技术水平的重要标志之一。

2018-2023年,五轴机床的市场规模持续保持增长,五轴复合增长率高于金切机床整体增长率。

由于五轴加工中心技术难度和使用门槛较高,下游应用行业比较集中,大多分布在在航空航天、汽车、精密模具等主流行业,受益于高端制造业发展,市场规模呈现逐年递增趋势。

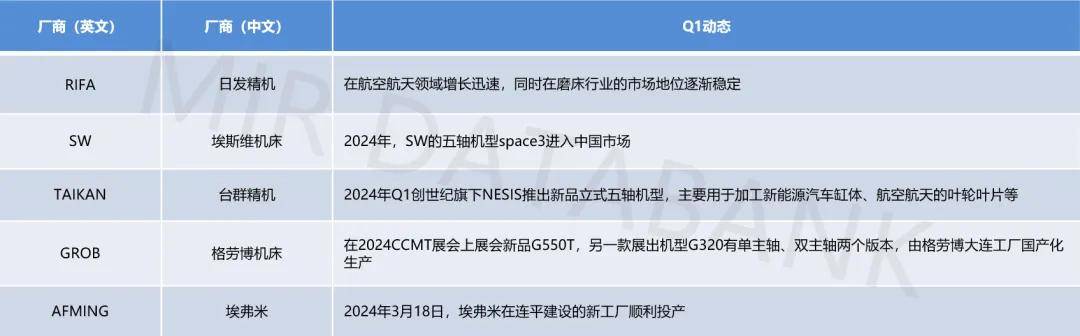

2023年北京精雕一举跃升为五轴机床销售额占比最高的厂商,在TOP 10中,随着北京精雕、科德数控、拓璞、埃弗米等非公有制企业技术能力的不断的提高,带动国产厂商市占率逐年提升,打破了以往五轴市场几乎完全由外资机床厂商垄断的局面。

2024年3月1日,国务院常务会议,审议通过《推动大规模设备更新和消费品以旧换新行动方案》,方案中提出,要结合各类设备和消费品更新换代差异化需求,有序推动重点行业设施、建筑和行政基础设备领域设备、交通运输设备和老旧农业机械、教育医疗设施等更新改造、以旧换新,提升资源循环利用水平等指导方针,预计随方案的落地执行,中央鼓励新一轮设备更新叠加存量机床更新需求潜力,机床行业有望迎来新一轮的发展机遇。

另一方面,根据2024年第一季度的机床厂商业绩表现分析,MIR预测2024年上半年金属切削行业整体业绩有望在第二季度的加持下,实现小幅度微增。

最后,在上一篇2023年年度回顾文章中,我们提到“2024年是“无春年”,但金切机床或将在2024年再次迎来行业的春天”,根据2024年Q1季度表现,以及对下游市场的监测情况,MIR仍然对此坚定信心。返回搜狐,查看更加多

-

乔锋智能:拟首发募资1355亿元投建数控装备生产基地等项目 7月1日申购

(301603)6月21日披露招股意向书。公司拟在创业板公开发行3019万股,募集资金

-

【48812】太原机床展︱通用技能沈阳机床露脸山西工博会暨2023我国(山西)人机一体化智能体系博览会

6月16日,2023我国(山西)智能制作配备博览会暨SIME山西工博会在山西晋阳湖世界

-

【48812】盛装而来满载而回固达2023东莞DME机床展满意收官

2月26日,为期4天的第四届DME东莞世界机床展正式落下帷幕!展开期间固达特装展位人气

-

【48812】马扎克我国 2021年常州机床展

上一篇:亚马森近期在常州、重庆、天津、厦门、上海、青岛等地参展,诚邀各位莅临惠顾!